とある財閥の買いですか?!?!?

— ミキ (@MIKI_Crypto) December 28, 2018

とある財閥のォオ!!!買いなんでしょうか!?!?!?!?!?!?

財閥シグナル見れないトレーダー可哀想だよな

— ミキ (@MIKI_Crypto) December 29, 2018

BTCはとある財閥の資金流入がきっかけにロスチャイルドやロックフェラーからも大量の買いが入りついにFRBやECBもBTCを大量保有GPIFも負けじとPFにBTC組入を発表トランプが毎日TwitterでBTCの買い煽りをして一瞬で742万円到達するシナリオだって無いわけじゃいやねーわ絶対ない

— ミキ (@MIKI_Crypto) January 1, 2019

いや、仲間いた!

みたいな顔してないで。

この記事の概要

「機関投資家とは?ビットコインを買うのは誰??財閥?????」

この記事は、機関投資家とは何かを数回に分けて書いている2話目です。前回記事はこちらをご覧ください。

今回は、あまり知られていない機関投資家の業界構造をまとめています。 直接トレードの話はしませんが、金融リテラシー向上の一助となれば幸いです。金融関係への就職希望の人とか、就職一年目くらいの人とかにちょうどいいかと思います。

また興味を持って掘り下げ、投資家ごとの買い手の事情などをわかってくると、需給の歪みをとらえた美味いトレードアイディアが浮かびやすくなると思います。

機関投資家ってそもそも何?

前回の記事で銀行とか保険とか、大きいお金の流れっぽいものはわかったけど〜〜〜〜もっと具体的な話をしてほしいです〜〜〜。

ヘッジファンド〜とか、ゴールドマンサックスとか〜〜ロックフェラーとか〜〜〜イルミナティとか〜〜〜〜〜。

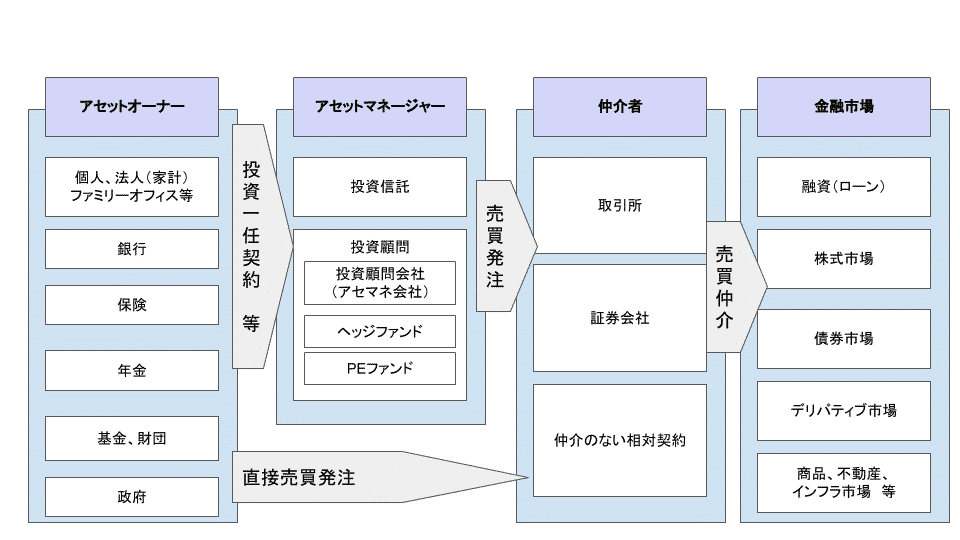

資産運用業界の概念図

大別すると、資産の保有と調達を行うアセットオーナーと、資産の委託運用に特化するアセットマネージャーに分かれます。アセットオーナーは自分で運用する(直接株や債券を売買する)こともあれば、その資産を特定の市場分類や制約の元、アセットマネージャーに委託することがあります。

簡単な…?図…?

銀行や保険から先に…さらに下々へお金が渡っていっている…。

ウォーターフォール…。多重下請け…日本の闇…。

委託するのは、銀行や保険も機関投資家なんだけれど、自分たちの組織で世界中の市場を網羅できているわけではないからです。

その投資対象に応じて運用のプロフェッショナルに委託するという、BtoBの契約が成り立っているわけだね。

オタクはオタク屋さん!!

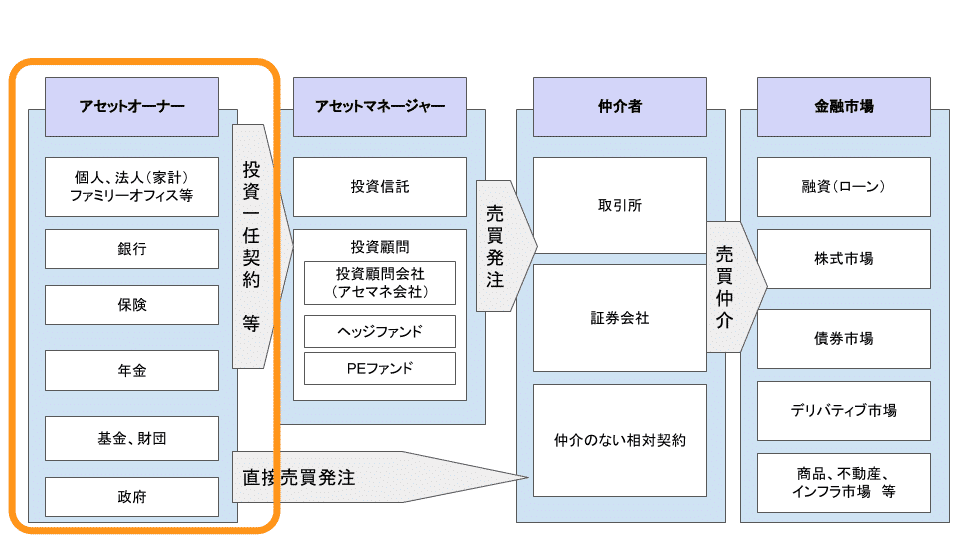

アセットオーナー側の組織

それぞれの投資家層がどのような特徴なのか、まずアセットオーナー側から簡単にまとめてみました。

個人/法人(事業法人)、ファミリーオフィス

個人及び事業法人は、直接投資なら一番自由度は高く、リスク管理が甘くても参入してくる投資家です。ただしその分最も加熱しやすく、バブルの元となる傾向があります。

遠回しにバカにしてませんか!!!???

わしら個人投資家を!!!!

(事実だから何も言えない)

銀行

銀行は個人からの預金を原資としているため、基本的には「預金利率+α」の目標のもと運用を行います。また、金融インフラの根幹であるため、自己資本比率など厳しい規制が存在します。

その観点からいくと最もコントロールしやすいローン(融資)や短期の債券、デリバティブが中心となり、ボラティリティの高い仮想通貨は根本的に投資対象として向いていません。また、本業としてのノウハウのある外国為替や、資金規模や案件組成能力を活かして、大規模ファイナンス(公共インフラ等)への投資を行います。

調達、支払いとも「金利」に大きく影響を受けることから、それとの感応度をコントロールする運用を行うのが特徴です。

銀行は明らかに、仮想通貨やブロックチェーンを「運用先」ではなく「技術活用」の視点で見ているね。

その先で、顧客に提供するカストディなどの「付帯サービス」の方に力を入れようとしている。

保険

生命保険、損害保険とで大きく異なりますが、その保険金の支払い予測額に足るべく運用を行います。生命保険であれば平均余命、損害保険であれば災害発生率などが目標の大きなファクターとなります。

生命保険などであれば大規模な資金を長期間運用するため、超長期の債券の運用が中心となります。また、本業でのノウハウを活かし、再保険証券化マーケット等でのリスク分散も行うことが特徴です.

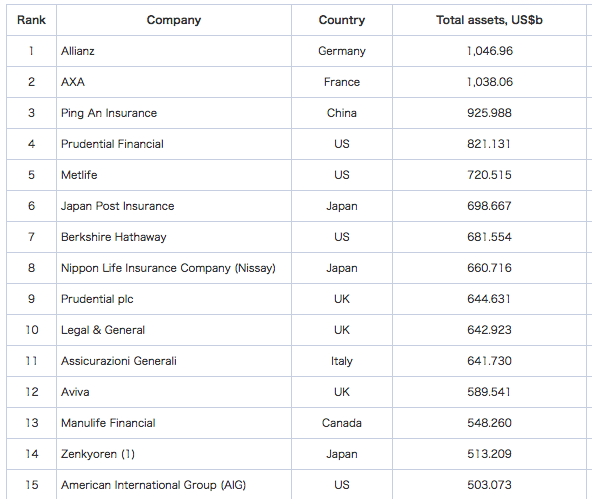

世界の保険会社トップ15(資産総額)(2017年)

出所: https://www.relbanks.com/top-insurance-companies/world

だいたい上位10社だけでも800兆円くらいあるし、一社当たりの運用額が凄まじいね。(なお、仮想通貨は、全部足しても数十兆円台)

年金

公的年金、私的年金(企業年金や個人年金)等がありますが、基本的には大規模な資金を将来の年金支払いに合わせて運用することが目標となります。税的優遇があり、決められた利払いを達成するものであるため、比較的厳しい管理に縛られた運用を行なっているのが特徴です。

原則的には基本ポートフォリオという考え方のもと、最もリスク分散を測った保守的な運用を行なっています。一部年金基金では、動的なポートフォリオ管理やオルタナティブ資産への投資を積極的に行なっているところもあります。

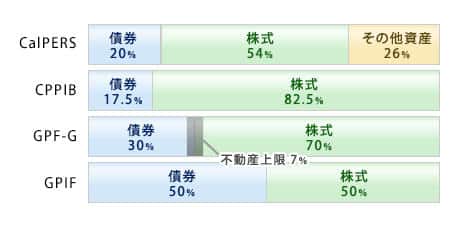

世界の年金資産規模と資産構成割合(平成30年3月末)

|

CalPERS (カリフォルニア州職員退職年金基金) |

37兆円 |

|---|---|

|

CPPIB (カナダ年金制度投資委員会) |

29兆円 |

|

GPF-G (ノルウェー政府年金基金-グローバル) |

110兆円 |

|

年金積立金管理運用独立行政法人 (GPIF) |

156兆円 |

出所:GPIFホームページ

この資産構成の中で、後に話すアセットマネージャーに細かく委託していきます。

日本のGPIF(国民年金)は世界最大の年金基金だってことは、常識として押さえておきたいですね。

基金、財団、政府

これらは個別性が強く、一概に言うことはできません。ただし資金規模が大きく、自由度も高いことから、ニュース等で目にする機会は多いです。(良くも悪くも)

政府に関しても、ソブリンウェルスファンド(SWF)は後述のヘッジファンドやPEファンド等の出資先として多く名が上がり、先進的な運用を行うところも多いです。

有名なところでは、 アブダビ投資庁、中国投資有限責任公司、サウジアラビア通貨庁等、70兆円規模の資金を運用するSWFも存在します。

自由度は高くて日本のファンドとか、孫さんのビジョンファンドなんかにも委託投資したりするのがこの人たち。

なんか楽しそうやん。こいつらビットコイン買うん?

これに関しては無いとも言い切れない。

ただ情報が開示されるものでも無いし、市場にインパクトの出ないように先進技術を選別して投資するんじゃ無いかな。(仮想通貨より関連ベンチャー株が先だと思うけど)

その他

その他、商社、短資会社など、この分類以外にも本業での知見や人材を活かし、自己取引トレーダーを抱える会社もあります。これらは、子会社にアセットマネージャーとなる運用会社を設立するケースもあります。

ここまでの人たちは、自分で運用してたり、委託してたりするってこと?

そう。それぞれ自分の得意な分野では自分で運用したりもするけれど、新興国だインフラ投資だベンチャー投資だって言うような専門的分野は、専門の業者に委託している。

ポイントとしては、資産クラスやリスク水準を決定する根本は左側のアセットオーナーにあるということです。

ヘッジファンドなどマネージャー側は有力な戦略を「商品」として打ち出しますが、それを買ってくれる人たちがどれだけいるかが市場発展の鍵になります。簡単にいうと、ビットコイン買うかどうかを根本的に決めるのは、オーナー側の投資判断に依存する部分が大きいということです。

要はヘッジファンドが買うかどうかの前に、保険とか年金とかの人たちがまともに仮想通貨を信用しないと、大手には買われないわけね。

そう。「仮想通貨クラスの投資対象に資産配分する」ことを決めるのはオーナー側だからね。運用会社はニーズが大きいって言ってはいるけれど、その中にも濃淡があると思う。

こういったオーナー側の投資家が仮想通貨の様々なリスクを考慮しても参入する意義があると思うかどうかが、一番重要なんだ。(マネージャーは所詮業者だから、手数料さえもらえればいいって目線もあるからね…)

つづき

で、ここからお待ちかねのヘッジファンド等アセットマネージャの説明に入るんだ、けど…

けど??

全部書いてたら長すぎちゃって…

続きは今度にしていい?

えっ。ゴールドマンサックスの話してくれるって言いましたよね?

すいません…

はよ。

ヒィ。

すぐ書きます。

まとめ

- 資産運用業界はアセットオーナーとアセットマネージャーに分類される。

- オーナーは、より専門性を持つマネージャーにBtoBで運用資産を委託する。

- 書く資産配分の権限を持つのは原則的にオーナー側。マネージャー側は商品提供者。

- 多くのオーナーは制約を持ち保守的な運用するため、仮想通貨参入にはハードルあり。

続きすぐ書きます。震えて書きます。

やってるから見てね!

コメント

大変面白いでふ!

暗号通貨は確かにリスクが高い商品ですが、オーナー側が希望したら、ポートフォリオの一部として採用される可能性もあるのでしょうか?

Da- さん、質問ありがとうございます!希望すればもちろんあり得ますね。

サラリーマン的な組織体系でやっているところでは、説明できない部分が多くて難しいと思います。ただし少数が決定権を有し、リスク認識を共有しているようなところなら、海外にも投資事例はあるとは思います。(多くはないですが)

長くなるので、また先の記事で触れたいと思います。