茶番(概要説明)

今年に入ってバイナンスがBNBを頑張ってパンプしてる事情は #俺のインデックス に寄稿になるか自分のnoteで公開します、すでにほぼ完成してる

— ∵ @コインチェック (@btc_dakara) March 25, 2019

今度はなんのテーマ?

またあの怪しい石田さんみたいなやつか???

人の先輩をひどい言いよう…

今度は、現在世界中で注目高まる、「仮想通貨取引所のビジネスモデルについて」です。

現在、取引所での通貨発行(Initial Exchange Offering)で自社トークン価値を高めているBinanceの利益構造の変化について、公開データから考察してくれました。

バイナンスさん??

儲かっとるんか????

取引出来高はピークより減ってるし、どうなんだろうね。

何より、公開データからの推察なのが嬉しいです。変な陰謀論に引っ張られないよう、こういった規模感は持っとくといいと思います。

取引所トークンの今後を考える上でも参考になるし、ビジネスの読み物としても面白いし。

では、どうぞ!

バイナンスの直近の動きに対する疑問(直感)

世界最大のアルトコイン取引所であるバイナンスが、今年に入って思いっきりBNBを持ち上げてる。

→もしかして手数料収入が減っているから収益の柱にしないといけないのではないか。

→上場通貨が減ってきたことから、ビジネスモデルの変化を問われているのではないか。

日本の取引所も苦戦してるって話だし、

バイナンスも例外じゃないよね。

そもそもバイナンスの収益は?

・ホワイトペーパーによると、Binanceは四半期ごとに純利益の20%を使ってBNBを買い戻し、最大1億BNBまでバーン(償却)します。→利益が推定可能

・2018年利益は約$446MとBNBバーンから推定できます。

・公式な決算書などは全く表に出てこない

→広く出回っている情報から内訳を考えてみよう!

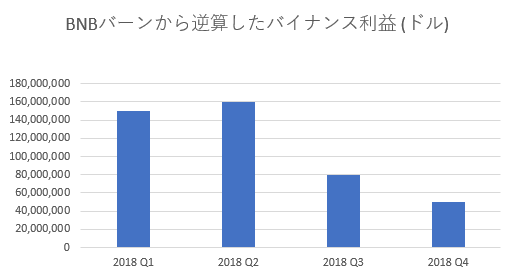

バーンから逆算した公表利益

データとして、ここにテキストで置いておきます。

Q1: バーンから逆算した利益$150M

Q2: バーンから逆算した公表利益$160M

Q3: バーンから逆算した公表利益$80M

Q4: バーンから逆算した公表利益$50M

2018年合計: バーンから逆算した公表利益$440M

500億円くらい??

儲かってるけど、さすがに下がってきてるぽいね〜〜。

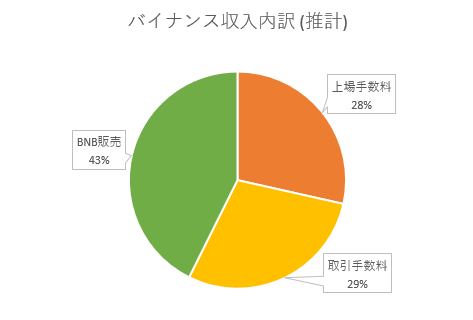

これを事業ごとに分解していきます。

バイナンスの事業概要

まずは、バイナンスの収益構造を簡単にまとめると、以下のような感じです。

・取引所 (収益源:上場手数料・取引手数料・マーケットメイキング)

・VC (収益源:現時点で収益を生んでいないと考えられる)

・BNB販売 (当初のICO及び持ち分の売却)

取引手数料だけじゃなくて、上場手数料なんかもでかそう。

あとは足元話題のBNBも、持分の売却を続ければ益になるね。

上場手数料

→2018年8月に400BTCとリーク、当時$2.6M相当

2018年に年間54件上場、現在150種類ほどあるので2017年は約90~100件か

※開設当初は上場手数料を貰える立場になく、ポピュラーになってから貰えるようになる

※※2018年は上場ビジネスのために存在する出来高捏造フェイク取引所がたくさん出てきた

2018年の最後の5件からは上場手数料は開示してバイナンス傘下のブロックチェーン関連の慈善団体(#とは)に寄付(#とは)と発表

上場が多かったQ1、Q2のほうが上場単価は高かったと推測されるため、上場手数料の平均額を$3Mと仮定すると2018年に約$150M円売上。上場・取引に関わるコストは後述の通り取引手数料収入に算入する。

俺たちのICOで支払ったお金が、上場手数料に吸い込まれている…!!

2017-2018は死ぬほど儲かっただろうね…

取引手数料

(参照:https://www.binance.com/en/fee/schedule)

BNB払いおよび出来高によって割引があるが、メイカー・テイカー双方支払い、合計0.045~0.2%。

BNB支払いによる割引効果は出来高があるほどお得なので、出来高の50%がBNB利用とし、月間取引高の基準が大きく跳ね上がるVIP2ランクに出来高の多くが属すると仮定すると1取引当たり0.1575%がバイナンスの手数料収入

また、上限値は全員がGeneralアカウント・BNB利用なしの0.2%であるので、この推計が実際の売上を大きく下回る可能性は低い。

四半期ごとの出来高データから手数料収入を推計すると(※このへん正確な数値を探すのが面倒だったからグラフから目分量で読み取った)

Q1: 出来高$33B→手数料収入$52M (vs 総利益$150M)

Q2: 出来高$23B→手数料収入$36M (vs 総利益$160M)

Q3: 出来高$24.5B→手数料収入$38.5M (vs 総利益$80M)

Q4: 出来高$16B→手数料収入$25.2M (vs 総利益$50M)

合計:出来高$96.5B 手数料収入$151.7M

(vs バーンから逆算した公表利益$440M)

取引手数料、上場手数料とあんま変わらないくらいなんだ。

意外と小さいね。

気づき

上場ペースの鈍化に合わせて、取引手数料収入(推定)と公表利益の乖離が減っている!→上場手数料が売上のかなりのウェイトを占めていたという仮説と一致する。

推定した取引手数料と上場手数料収入を合算すると$301.7M vs $440Mとなる。

というかこの推計だと、上場手数料と取引手数料の売上が同額やん。

マーケットメイキングに関しては、バイナンスはメイカー・テイカーともに有料なので、バイナンス自体が独占するビジネスであり、一部通貨の出来高に2018年3-6月あたりに出来高の推移に不審な点(出来高が不自然に高い水準で値動きに関係なく一定している)も見られたので上場したコインの運営が契約できるメニューが存在する可能性がある。

自己売買の場合、値段の上限はおそらく出来高×0.2%(これ以上になると運営が自分でやったほうが安くなる)。普通のマーケットメイクなら出来高×0.1%。

これらの出来高も手数料収入としてカウントしているので省略する。

(不審な出来高参照:GVTBTC、MTLBTC、ENJBTC等 on Tradingview)

トレーディングに関しては、バイナンスがユーザー相手に取引しているとする証拠が見られないため、していないと推定する。

支出は?

こちらもオープンなデータが少ないが、コインチェックの決算から考えてみたい。(コインチェックの決算書をなくしてしまったので報道から)

コインチェックの4-9月期決算の支出の部は人件費、事務委託等の販管費が22億円。事件後の対応で支出が増えている時期でもあっただろう。

従業員数は約150人なので、約200人のバイナンスは単純計算で30億円程度か。給与水準など次第では高くて40-50億円ほどになるかもしれない。規制コストが低いのも追い風だろう。

サーバー関連の変動費はおそらく出来高とゆるく連動してほぼスケールすると考えられるので、手数料収入の推定に含む。

公表利益との差を埋めるものは、BNBの売却益?

このままだと$351M-$40M×2=$271Mで、推計値の$446Mには遠く及ばない。しかし、BNBの売却益はまだ計算に入れていない。

・BNBの2018年1月1日から12月31日のVWAPは12.35ドルである。

・BNBは当初の総発行量2億BNB、バーンの影響で現在の総発行量1.89億BNB

・ICOで1億BNBが分配され、現在バイナンスは9100万枚所有

→バイナンスは現時点までで少なくとも900万BNBを売却している(売っても手数料収入でまた入ってくるのでおそらくもっと多い。ホットウォレットにほぼ常時100万BNB以上ある)→半分の450万BNBを昨年VWAPで売却できていれば$55Mの売上。1350万BNB売却できていたら$165Mを確保できており、先程の推計値をほぼ達成できる。

ちなみに、年間の総出来高が$96.5Bで50%がBNB利用との仮定だったので、$130M分のBNBがバイナンスに支払われていることになり(買い需要)、このように支払われた量に合わせた額を市場で売却している可能性がある。

結論

仮定がおおまかに当たっていれば、2018年のバイナンスの収益は取引手数料:上場手数料:BNB売却益がおよそ1:1:1であった。取引手数料収入も減ってはいるが、そのうち上場手数料については持続可能性のなさから見切り、BNB売却益を伸ばそうとしているのではないだろうか。IEOへの参加にBNB保有が必要になるところからも、バイナンスの戦略が伺い知れる。つまり、上場手数料の減少がBNBヨイショにつながっている可能性が高い。

また、BNBでの取引手数料割引は毎年割引率が半減していくモデルなので、収益がBNB価格に左右される以上、需要の維持に躍起になっている可能性がある。

約1/3がBNB売却益じゃないかって結論だね。

日本の取引所もかなり苦戦しているようだし、こういったモデルも参考にしていくんだろうか。

でも日本じゃ、取引所トークン発行は難しいんでしょ。

今の法規制の中で簡単に出すとは思えないけど、10年後20年後に日本の取引所がどうなるかということを考える上でも、こういったビジネスモデルを考えるのは面白いね。

Btc_dakaraさんありがとうございました!

みなさん、面白かったら被リンクください!シェア下さい!!

コメント